Como Sair das Dívidas

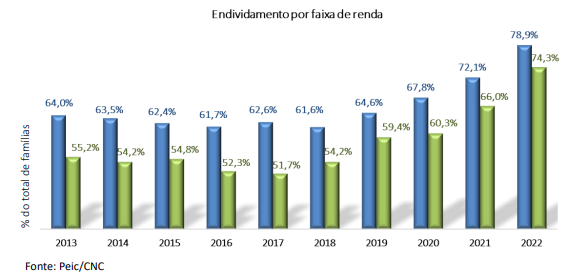

De acordo com CNC - Confederaçao Nacional do Comércio e o Banco Central aproximadamente 78,80 % das famílias brasileiras estão endividadas, uma estatística que reflete uma realidade desafiadora para muitos cidadãos. As dívidas mais comuns envolvem compras parceladas, cartões de crédito e financiamentos de veículos, cujos juros podem ser altíssimos e agravar ainda mais a situação financeira das famílias.

1/22/20255 min read

A Atual Situação do Endividamento no Brasil

Atualmente, a questão do endividamento no Brasil é um fenômeno preocupante que afeta um número significativo de famílias. De acordo com dados recentes, aproximadamente 77% das famílias brasileiras reportaram estar endividadas, uma estatística que reflete uma realidade desafiadora para muitos cidadãos. As dívidas mais comuns envolvem compras parceladas, cartões de crédito e financiamentos de veículos, cujos juros podem ser altíssimos e agravar ainda mais a situação financeira das famílias.

As regiões do Brasil mostram uma variação considerável nas taxas de endividamento. Enquanto nas regiões Norte e Nordeste a situação é crítica, com taxas que chegam a ultrapassar 80%, no Sul do país os índices são ligeiramente inferiores, mas ainda assim altos, em torno de 70%. Essa discrepância pode ser atribuída a diferentes fatores econômicos e sociais, incluindo a renda média das famílias e o acesso a crédito. Além disso, a pandemia de COVID-19 exacerbou o cenário de dificuldades financeiras, gerando um aumento significativo no número de pessoas enfrentando problemas de endividamento.

O endividamento não impacta apenas a vida financeira das famílias, mas também provoca repercussões em nível macroeconômico. Famílias endividadas tendem a consumir menos, o que, por sua vez, afeta o crescimento econômico do país. Além disso, o estresse financeiro resultante dessa situação pode gerar impactos negativos no bem-estar emocional e psicológico dos indivíduos e das famílias como um todo, criando um ciclo vicioso que é difícil de romper.

Compreender a atual situação do endividamento no Brasil é crucial para desenvolver estratégias eficazes que ajudem as famílias a superar essa difícil fase, promovendo uma gestão financeira saudável e um equilíbrio econômico em âmbito nacional.

Causas Comuns do Endividamento

O endividamento no Brasil é um fenômeno multifacetado, resultante de várias causas interligadas que impactam diretamente a vida financeira dos cidadãos. Uma das principais razões é a falta de planejamento financeiro. Muitas pessoas não realizam um orçamento pessoal adequado, o que as leva a gastos excessivos e desnecessários. A falta de conhecimento financeiro pode resultar em decisões equivocadas, que agravam a situação de endividamento ao longo do tempo.

Outro fator significativo é o desemprego. A instabilidade no mercado de trabalho tem levado muitos a perderem suas fontes de renda, o que torna impossível honrar compromissos financeiros em dia. O crescimento do desemprego em determinadas regiões do Brasil intensifica a pressão sobre as finanças pessoais, fazendo com que as dívidas se acumulem. A combinação de um cenário de desemprego com a falta de planejamento financeiro pode tornar a saída do endividamento ainda mais desafiadora.

Adicionalmente, o aumento do custo de vida tem dado origem a um estresse financeiro considerável para muitas famílias. O preço elevado de bens e serviços essenciais, como alimentos e moradia, tem forçado as pessoas a recorrer a empréstimos e financiamentos para suprir suas necessidades básicas. Essa situação é agravada quando as pessoas não têm uma reserva financeira, levando-as a se endividar rapidamente.

Por fim, o uso descontrolado de cartões de crédito é uma prática comum que contribui significativamente para o endividamento. O acesso facilitado ao crédito, acompanhada da falta de disciplina no uso, resulta em gastos que muitas vezes superam a capacidade de pagamento. Os altos juros letais dos cartões aumentam a dívida, criando um ciclo vicioso que se torna difícil de romper. A compreensão dessas causas é fundamental para o enfrentamento adequado do endividamento e para a construção de um futuro financeiro mais saudável.

Estratégias para Sair do Endividamento

Sair do endividamento é um desafio, mas com as estratégias adequadas, é perfeitamente possível retomar o controle financeiro. A primeira etapa é fazer um planejamento financeiro detalhado. É essencial compreender a situação atual: liste todas as dívidas, incluindo valores, juros e prazos de pagamento. Essa visão clara ajudará a priorizar quais dívidas devem ser pagas primeiro, especialmente aquelas com maiores taxas de juros.

A renegociação de dívidas é outra estratégia fundamental. Muitas instituições estão abertas a discutir condições melhores, como prazos mais longos ou redução de juros. Os consumidores devem ser proativos ao entrar em contato com credores para solicitar acordos favoráveis, evidenciando sua intenção de pagar, mas solicitando condições que sejam viáveis dentro de seu orçamento.

Além disso, utilizar planilhas de controle financeiro pode ser uma ferramenta valiosa no processo de gerenciamento da renda e das despesas. Essas planilhas ajudam a visualizar gastos e a identificar áreas onde é possível cortar gastos, permitindo que uma parte da renda seja direcionada ao pagamento de dívidas. Há diversas opções disponíveis online, desde planilhas simples até aplicativos de controle que podem se adaptar às necessidades individuais.

Outra recomendação é a busca de serviços de orientação financeira. Várias instituições oferecem apoio a indivíduos que buscam se livrar do endividamento. Essas organizações podem fornecer conselhos sobre gestão financeira, bem como estratégias específicas adaptadas ao perfil de cada devedor. Participar de workshops e seminários sobre educação financeira também pode trazer novos insights e motivação para seguir em frente.

Adotar essas estratégias pode ser um passo significativo rumo à recuperação financeira, promovendo não apenas o pagamento de dívidas, mas também a construção de hábitos saudáveis de gestão financeira para o futuro.

Prevenção do Endividamento

A prevenção do endividamento futuro é um aspecto fundamental para garantir a saúde financeira de indivíduos e famílias. Um dos pilares para evitar a armadilha do endividamento é a educação financeira. Através do conhecimento adequado sobre como gerenciar recursos, as pessoas podem tomar decisões mais informadas, evitando gastos excessivos e a utilização indiscriminada de crédito. Cursos e workshops sobre finanças pessoais, bem como a leitura de materiais especializados, são ferramentas valiosas nesse processo educativo.

Além disso, a criação de um orçamento eficaz é uma prática essencial. Um orçamento detalhado permite que os indivíduos rastreiem suas receitas e despesas, identificando áreas onde podem cortar custos. Para isso, é importante incluir todas as fontes de renda e listar todas as despesas, fixas e variáveis. Uma vez que esse controle esteja estabelecido, revisar e ajustar o orçamento periodicamente garantirá que os gastos continuem sob controle, minimizando o risco de endividamento no futuro.

A poupança e os investimentos também desempenham papel crucial na prevenção do endividamento. A constituição de um fundo emergencial, por exemplo, pode fornecer um colchão financeiro em casos de imprevistos, evitando a necessidade de contrair dívidas. Da mesma forma, investir em aplicações que rendam juros ao longo do tempo pode auxiliar na formação de uma reserva financeira, proporcionando mais segurança para a tomada de decisões financeiras

Por último, mas não menos importante, manter um estilo de vida financeiro saudável é determinante. Isso envolve ser consciente e responsável em relação aos gastos, evitando compras por impulso e priorizando a necessidade em vez do desejo. Ao adotar hábitos de consumo inteligentes e estabelecer metas financeiras de curto e longo prazo, as pessoas podem se proteger contra futuras crises de endividamento.